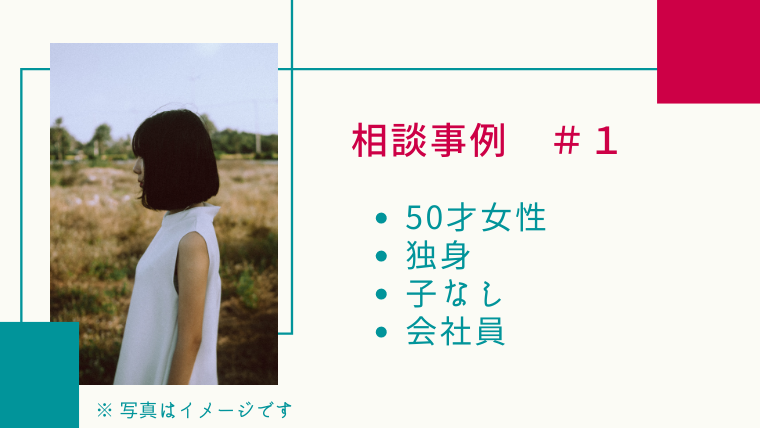

この記事は当ブログ(またはtakaの保険節約術)の「保険相談のセカンドオピニオン」を利用した方の相談事例です。

実際の相談内容と回答

①新キュアレディ 入院5000円、女性特約、がん一時金特約。保険料:4791円。

②上同、がん一時金特約→重度三疾病一時金特約に変更。保険料:5236円。

③死亡保険として、米ドル建終身保険キャンドル

◆ほけんのぜんぶ

具体的な内容は次回の相談で、となりましたが

①メディフィットA

②ドル建終身

貯蓄型を希望していましたが、保障が薄いと言われました。

どうぞよろしくお願いします。

質問ありがとうございます、takaです。

■新キュアレディについて

医療保険を希望するのであれば良いのではないかと思います。また、がん一時金特約は中身が優秀なので、これだけでがん保険の代わりになってくれます。

がん特約と3大疾病特約について、どちらを選ぶかは好みとなりますが、保険料を安くするためにがん特約で良いのではないかと思います。

また、独身、子なし、会社員であれば、医療保険自体それほど必要性は高くないかと思います。公的保障がしっかりしていますし、貯蓄で何とかなるのではないかと。

そのため、個人的には医療保険には入らず、より必要性が高い「がん保険」を検討するかと思います。浮いた保険料分はつみたてNISAで運用していきます。

ただし、医療保険については「その人が安心できればOK」というところでもあるので、入りたい場合は入っても良いと思います。

■米ドル建終身保険キャンドルについて

死亡保障としてあまり意味をなさず、為替リスクがあるため、あまり魅力を感じない商品と思えます。また、公式サイトを見ると30年の運用で約128%の返戻率なので、正直言ってつみたてNISAの方が良いのでは?と思えます。

そのため、貯蓄型を希望するなら「オリックスのライズ+つみたてNISA」の組み合わせをお勧めします。

また、貯蓄型に拘らないのであれば、「掛け捨ての定期保険(または収入保障保険)+つみたてNISA」が最も効率的に資産運用していけるはずです。私ならこちらを選ぶと思います。参考までに。

■メディフィットAについて

医療保険としてはかなり保険料が安い商品ですので、確かにお勧めです。医療保険を希望するのであればいいかと思います。

ただし、先で解説したように医療保険よりがん保険の方が必要性が高いですので、医療保険に加入するのであればFWD富士生命の「新がんベスト・ゴールドα」を検討するのが良いかと思います。または朝日生命の「スマイルセブンSuper」ですかね。

■ドル建終身について

ドル建て終身は為替リスクがありますし、返戻率を考えるとつみたてNISAを利用していく方がメリットがありそうです。そのため、「定期保険(または収入保障保険)+つみたてNISA」という組み合わせの方がお勧めです。または貯蓄型が良いなら「終身保険+つみたてNISA」ですね。

- 医療保険は希望があれば入っても良い。女性特有の病気の保障を付けるなら新キュアレディでもメディフィットAのどちらでもOK。がん特約を付けるなら新キュアレディで。

- 個人的には医療保険は要らず、がん保険があればいい。その場合はFWD富士生命の「新がんベスト・ゴールドα」、または朝日生命の「スマイルセブンSuper」。

- ドル建て終身保険はリスクが高いわりに返戻率は微妙。それなら「定期保険(または収入保障保険)+つみたてNISA」という組み合わせの方がお勧め。または貯蓄型が良いなら「終身保険+つみたてNISA」

- サービスとしては「保険見直しラボ」の方が信頼度が高いが、今後どちらを利用するかは好みで。

こんな感じで評価させていただきましたが、いかがでしょうか?

これだけだと多分混乱するかも知れませんので、各商品については是非調べてみるか、FPに聞いてみてください。分からない点は質問してきても全然OKです(^^)

ご多用のところに、丁寧にお返事いただき感謝します。

積み立てNISAをやっていないので、これは必ずやろうと思います。takaさんのブログを読んで、イデコの資料もSB Iから取り寄せたところです。FWD富士、朝日生命のがん保険確認します。

ご指摘どおり、がん保険以外は高額療養費制度や貯金でいいのかな?と思うところもあり、迷ってしまって悩んでいました。ドル建てはやめます。

知識がなく、いきなりの質問にも関わらず、細かいアドバイスに感謝します。

ぐちゃぐちゃだった頭の中が整理されました。

本当にありがとうございました。

良ければつみたてNISAでのお勧め商品もお教えしますが、どうしましょうか?

それと、今回の相談をブログの方に載せても大丈夫でしょうか?

周りにも、働いている独身女性は割といて、皆さん保険はかんぽの養老が多いです。私のように満期になってから悩むことになると思うので、是非参考資料としてお使いください。

ニーサも、現在SBIで株用口座を使用中で、積立ニーサに変更しようと思っています。

是非、おすすめ商品があればご教示願います。

投資は怖いもの、リスク大、のイメージでしたが、結局のところ現物株も塩漬しているものもあり。。(少額ですが)

この機会に積み立てNISAに変更して、将来のための資金を現実的に考えてみようと思い始めました。

長生きは素晴らしいことですが、認知症や足が不自由になったら?など。保険が切れるまで、一度もそんなことを思ったこともなかったのに。

でも、がん保険だけでいいかな?と思えたら、すごく楽な気持ちになれて、その分を貯金や資金作りに回そう!という気持ちになれました。

健康診断の結果もAが多く、家族の入院歴もない私にはtakaさんのアドバイスがハマりました。NISA商品のアドバイス、お待ちしております。

お忙しいところにありがとうございました。

引き続き、どうぞよろしくお願いします!

SBI証券のつみたてNISAのお勧め3つは以下の通りです。

・SBI・バンガード・S&P500インデックス・ファンド

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim バランス(8資産均等型)

上2つは株式での運用となるので、リスクはそれなりに高めです。ですが、長期投資の視点で考えると個人的にはこの2つはお勧めです。

3つ目の8資産均等型は世界の株式+公社債+不動産に投資をするというもので、リスクは比較的少なめです。ただし、安定していますがリターンも少なめです。

この3つのどれか、または3つを平均して毎月積み立てていくのが良いですね。私もつみたてNISAでの運用ではありませんが、上から100・50・30くらいの割合で、SBI証券で運用しています(ちょっとリスク高めですね・・)。今後は2番目の全世界を増やしていこうと思いますが、世界の状況次第ですね。

ちなみにつみたてNISAでは楽天証券の方でS&P500連動のインデックスファンドに突っ込んでいます。

保険は最小限でよく、余った分は投資信託で運用していくのが個人的に好みです。A.Kさんに共感していただき、こちらも嬉しく思います(^^)

ご家族共々、健康な日々を過ごされることを願っております。

また質問がある際は遠慮なくどうぞ♪

takaさんのおかげで、保険の考え方も整理出来ましたし、今後のお金の運用についても考えることが出来ました。感謝しかありません。

なんだか、無料のうえに、他社様にSNS等でアピールすることも出来ず申し訳ないです。

また、悩んだ時には是非質問や相談させてください。

このたびはありがとうございました。そして、今後ともどうぞよろしくお願いします。