どうもこんにちは!ファイナンシャルプランナーのtakaです。

VYMとHDVに続いて、米国高配当ETFであるQYLDを毎月3万円ずつ積立投資した場合の、将来の分配金をシュミレーションした記事です。

QYLDは分配利回りが10%を超えるという超高配当ETFで、株価があまり成長しないため、分配金を再投資することで将来さらに大きな分配金に育ってくれることが期待できます。

将来どのくらいの分配金を貰えるのか、個人的にも非常に気になるので、ここでは「月3万円積立+分配金再投資」のパターンと、「初期一括投資+分配金再投資」のパターンで、10年後~30年後の分配金と資産がどれだけ大きくなっているかを検証してみました。

本当にビックリするような結果になりましたので、配当生活を目指す方は是非見てもらえればと思います。

今回の内容はYoutubeの方でも解説していますので、読むのが面倒くさいという方は動画でチェックしてみてください。

QYLDはまだまだ過去データが不足しており、さらに普通のETFと仕組みが違っているため、今後の株価はどうなるのか、分配金は増配していくのか、減配していくのか、そこらへんの予想が付きにくいETFです。

そのため、今回のシュミレーション結果はあくまでも理論値というか、エンターテインメントみたいな感じでみていただけると助かります。

計算方法を解説(飛ばしてもOK)

ここからは計算方法を解説していきますので、「どんな方法で計算をしているのか知りたい!気になる!」という方は是非見てみてください。見るのが面倒という方は飛ばしても全然問題ありません。結果の方を見てもらえればと思います。

それでは、改めて表を使って計算方法を解説したいと思います。

まず株価ですが、2021年12月12日の時点でQYLDの株価が22.82、ドル円が大体113.4円前後なので、今回の計算では日本円で2,588円とさせていただきます。

で、QYLDの過去6年間の株価成長率を計算してみると、年平均で-0.859%ということが分かりました。つまり、年々ほんの少しずつ減ってしまっているということですね。

そのため、今回の場合だと1年目は2,588円ですが、2年目は0.859%減るので2,565円に、3年目はこの2年目の株価から0.859%減るので、2,543円になるということです。

お次が投資金額ですが、月に3万円ずつ投資するので年間36万円になります。

36万円で株価2,588円のQYLDを購入するので、359,732円で139株購入出来て、268円が余ることになります。この余りは次の年の投資金額として加えます。

1株当たりの税引後分配金ですが、QYLDは12月12日時点での分配利回りは11.31%でした。QYLDは外国株式なので外国税がかかりますが、確定申告をすることで外国税額控除が利用できて、本来の20.315%に戻すことができるので、今回の計算では税金はザックリと20%で計算しています。

なので、一株当たりの分配金は、2,588円×11.31%×80%=234円となります。1年目は139株購入しているということなので、1年目の税引後の分配金は32,526円ということになりますね。

QYLDは過去6年の増配率は-0.222%と、株価と同様にこちらも年々少しずつ減っている形になっています。

1年ごとに0.222%減配していくので、1年目の1株当たりの税引後分配金は234円でしたが、2年目は233円、3年目は232円という風に徐々に減っていきます。

2年目の計算ですが、36万円に前年の余り分をプラスするので、360,268円でQYLDを購入します。株価が少し下がっていることもあり、2年目の購入株数は前年より1株多い140株でした。買えずに余った1,168円は次の年に回します。

累計株数は279株となりますが、1株当たりの分配金は少し減配しているので、2年目の分配金は279株×233円=65,007円となっています。

ここまでが分配金を再投資しない場合の計算方法です。分配金を再投資する場合は少し異なります。

分配金を再投資する場合、その年の余り分と税引後分配金を全て次の年の投資金額に回すことになります。

例えば1年目は36万円で139株買ったら268円が余り、分配金として32,526円を受け取りましたが、次の2年目では毎年の投資金額の36万円に、前年の余りである268円と分配金の32,526円を加え、392,794円でQYLDを購入して行くという形になります。

計算方法については以上です。

月3万円積立のシュミレーション結果

ここからはQYLDを月3万円積立して、分配金を再投資しない場合とする場合の10年後、20年後、30年後のシュミレーション結果を見てみます。

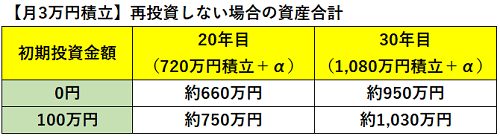

分配金を再投資しない場合の、将来の分配金

まず、分配金を再投資しない場合ですが、この表のようになりました。

こちらは単純に積み立てた投資額にだけ分配金が出ている形なので、増え方としてはまあまあといったところです。

ちなみに初期投資金額が100万円あった場合でも、増配率がマイナスということで計算しているので、初期投資がない場合と比べてもそれほど増えている訳ではありません。

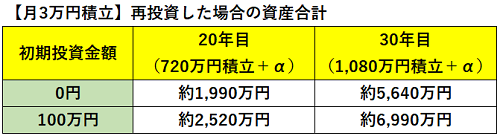

分配金を再投資した場合の、将来の分配金

では次に分配金を再投資した場合のシュミレーション結果を見てみますが、これがちょっと凄まじい分配金額になってしまったんです。

10年後の結果から順に解説しますと、積立金額の合計が360万円、初期投資が0円の時は月に4万2千円、初期投資が100万円ある場合は月に5万9千円の分配金になるという結果になりました。

まだ10年目なので、再投資しない場合と比べてもそこまで差はありません。

ただし、20年目から状況が一変してきます。積立金額の合計が720万円、初期投資が0円の時が月に15万3千円、初期投資が100万円ある場合は月に月19万5千円という、この時点でかなりとんでもない金額になってしまっています。

ですが、本当に凄いのは最後の30年目です。積立金額の合計は1080万円、初期投資が0円の時で、なんと月に46万1千円という分配金になっているのです!

これ、ちょっと凄すぎませんか?確かに、株価があまり上がらずに分配利回りが高い銘柄の場合、再投資するとどんどん分配金が増えてくれるという特徴があるのは事実ですが、それにしてもちょっと増えすぎなんじゃないかなと思ってしまいます。

実際にここまで育ってくれる可能性はかなり少ないとは思いますが、一応過去データによるシュミレーションではこういう結果になりました。

将来の資産

将来の資産の増え方ですが、分配金を再投資しない場合は、積立金額よりも少ないという結果になります。

これはQYLDの株価成長率が過去6年間のデータだと少しマイナスになっているので、このような結果となっています。

ちなみに分配金を再投資をする場合は、低い株価を高い分配金でたくさん購入することが出来るため、以下の表のように資産はかなり伸びてくれます。

再投資しない場合と比べてもその差は歴然となっています。

初期に一括投資した場合のシュミレーション結果

ここからは初期に100万円から500万円を一括投資して、分配金を再投資しない場合とする場合の10年後、20年後、30年後の結果を見てみましょう。

分配金を再投資しない場合の、将来の分配金

分配金を再投資をしない場合、結果はこのようになります。

今回のシュミレーションだと減配傾向にある計算なので、年々少しずつ分配金は少なくなっていきます。

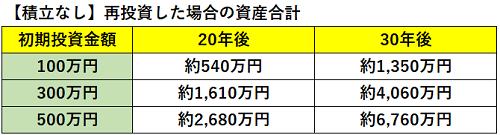

分配金を再投資した場合の、将来の分配金

次に分配金を再投資した場合の結果ですが、この表のようになりました。

10年後の結果から順に解説しますと、まだまだ大きく増えている訳ではありませんが、投資し始めの段階と比べると倍以上になってくれています。

次に20年目ですが、ここからちょっと様子が変わってきます。初期投資が100万円の場合で月に4万1千円、300万円の場合はなんと月12万4千円になっているということで、これはかなり凄い結果かなと思います。

もちろん初期投資が500万円の方が月20万円を超えていて凄いのですが、QYLDはまだ先がどうなるかあまり予測ができないETFなので、投資しても300万円くらいが現実的かなと思えますし、20年という時間ならまだ結構実現可能ではないかと思えるので、この300万円で20年後に月12万4千円の分配金というのはかなり魅力的な金額かなと思います。

最後は30年目を見てみますが、これはもうどの結果も凄いの一言です。

初期投資が100万円の場合で月11万円、300万円で月33万円、500万円で55万円の分配金を達成できるということで、これは文句なしの結果と言えます。

30年間という月日はとても長いので、そこまで持ち続ける人は少ないかも知れませんが、持ち続けた人に待っている果実はかなり大きそうです。QYLDが今まで通りの分配金を払ってくれたらというのが前提となりますが・・。

将来の資産

将来の資産の増え方はこんな感じになっています。

今回のシュミレーションでは株価成長率も少しマイナスなので、分配金の再投資をやらないと資産は減り続けることになりますが、再投資をすることで20年後は5倍以上、30年後は13倍以上にまで増えてくれるという結果になりました。

QYLDはもともとの分配利回りが10%を超える高さなので、それを再投資することでかなり資産を増やすこともできるということが分かります。

まとめ

今回は

- QYLDを月3万円積立して、分配金を再投資しない場合と再投資した場合

- 初期に一括投資をして、分配金を再投資しない場合と再投資した場合

この状況での将来の分配金と資産状況をシュミレーションしてきました。

本文を見た方はすでにお分かりでしょうが、どのパターンでも分配金を再投資した場合の将来の分配金の伸び方が凄いです(というかエグイくらい凄まじい・・)。

- QYLDに月3万円積立をして、分配金を再投資すれば20年後に月15万3千円の分配金が貰える!

- QYLDに初期に300万円一括投資をして、分配金を再投資すれば20年後に月12万4千円の分配金が貰える!

ほぼこれだけで20年後以降は年金と合わせれば生活に困らないくらいの分配金が貰える可能性があるということで、配当生活を目論む方にとってはかなり面白い結果になったのではないかなと思います。

ただし、QYLDはNASDAQ100を対象とした「カバード・コール戦略」で設計されていて、オプション取引などが絡んでくるというかなり分かりにくいETFとなっています。

これが理解できて、将来的に行けると判断できるなら投資割合を大きくしても良いかも知れませんが、あまり理解できないという方は、投資割合はそこまで大きくしない方が良いかなと思います。

また、QYLDはまだまだ過去データが不足しています。今回は過去6年間のデータを利用してシュミレーションしていますが、今後は株価が上がってくれるのか、それとも暴落するのか、分配金は増配してくれるのか、減配になるのかが非常に読みにくくなっているのが現状です。

そのため、QYLDへ投資をする方は慎重な判断のもとに行った方が良いかなと個人的には思っています。

今回の結果はあくまで過去データを基にしたシュミレーションであり、これを真に受けて大金を投資するという行為はお勧めできませんので、その点はよろしくお願いします。