こんにちは、タカです。

FPの資格を持ち、主に節約系の情報を発信しています。

フリーランスやその妻の方は国民年金に加入しているはずですが、実は国民年金は上手く活用することで将来の年金額を増やしたり、納付額を減らしたりすることができます。

という方が大半だと思います。それもそのはず、国が全然フリーランスに対してこのお得な制度を積極的に教えてくれていないからですね。

国:「勝手に調べて、勝手にやってね」

というスタンスを取っています(ようにしか思えません)。正直、こちらも税金を払っているのですから、もっとしっかりと教えて欲しいものですよね。

私もフリーランスでして、今は法人化していますがちょっと前までは国民年金加入者でした。

国民年金だと将来の年金額が少ないので、何とか年金を増やす方法はないのか、真剣に探してみたことがありました。すると、結構見つかるんですね。

その中のいくつかは私も取り入れました。本当に「これやっちゃって良いの?」というくらいお得なものもありました。

年齢や条件的に取り組めないものもありますが、知っておいて損はない情報だと思います。

現在フリーランスの方は必読です。

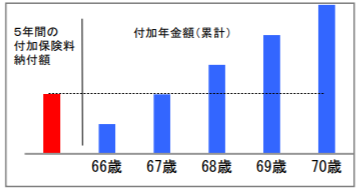

付加年金で増やせる

国民年金加入者に超お勧めなのが「付加年金」です。私ももちろん利用しました。

- 国民年金加入者なら誰でも利用できる

- 国民年金保険料に月額400円を上乗せ(付加)して支払う

- すると、将来の年金に「200円×付加年金の納付期間」が加算される

付加年金の良いところは、上乗せして払った分の保険料分を2年(67歳)で回収できるというところです。

引用:日本年金機構

つまり

ということなんです。

これ、控えめに言って最高じゃないですか?

だって、67歳で元が取れた後は、ずっと余分に貰い続けることができるんですよ?

お得以外の何物でもありませんよね。フリーランスの方は付加年金だけは本気でチェックしておいた方が良いですよ。

手続きは市区町村の役所でできます。

2年前納で保険料がかなり割安になる

国民年金保険料はクレジットカードで2年前納をすることでランチ20回分くらいお得になります。

今まで1ヶ月分を毎回納付していた方は、2年前納の準備を進めることをお勧めします。控えめに言ってめちゃくちゃお得です。

国民年金保険料は1ヶ月納付の他にも

- 6ヶ月前納→6ヶ月分をまとめて納付

- 1年前納→1年分をまとめて納付

- 2年前納→2年分をまとめて納付

が用意されており、まとめて払えば払うほど割引額が高くなっていく。

| 6ヶ月前納 | 1年前納 | 2年前納 | |

|---|---|---|---|

| 現金納付 | 810円 | 3,520円 | 14,590円 |

| クレジットカード納付 | 810円 | 3,520円 | 14,590円 |

| 口座振替 | 1,130円 | 4,160円 | 15,840円 |

この表を見る限りだと「2年前納の口座振替が一番良さそう!」と思いがちですが、実は違います。

口座振替した方がクレカ納付よりも確かに割引額は高いのですが、クレジットカードのポイント還元率を考慮するとクレカ払いが一番お得になるのです。

ちなみに、2年前納をクレジットカードで納付した場合、ポイント還元(1%)を考慮すると実質1万8千円くらいの割引になります。

ただ納付方法を変えるだけで、900円のランチを20回も行けてしまいます。もしくは1泊2日の温泉旅行にも行けそうです(安いところなら)。

2年前納は38万円となかなかの高額な支払になりますが、どうせ払うものなので、今のうちから貯めておいてクレカ一括払いができるように貯金をしておくと良いですね。

ただし、2年前納にするには毎年2月末までに手続きをする必要があります。手続きは近くの年金事務所で行えます。

産前産後の保険料をタダにしよう

産前産後期間は国民年金保険料が免除されます。

- 出産の前月から4ヶ月間の国民年金保険料が免除される。

- 双子以上を出産した場合、出産の3か月前から6ヶ月間の国民年金保険料が免除される。

出産予定日の6ヶ月前から届出可能なので、早めに出して体制を万全にしておきましょう!

また、出産後に届出を出すことも出来ます。その場合、「いつまでに」という期限は今のところ設けられていませんので、1年前の出産でも届出を出せば免除になります。

忘れていた方は今すぐ届出しにいきましょう!

ただし、出産日が平成31年2月1日以降の人が対象です。それより前に出産した方は残念ながら対象外になります・・。

手続きはお住まいの市(区)役所、町村役場の国民年金担当窓口でできます。

追納をして受給額UP!

免除・納付猶予(学生納付特例を含む)してもらった分は過去10年分まで納付(追納)することができます。

将来の年金額を増やすことができる!

追納については、免除された分は払った方がお得なのかどうか?が論点となりますが、私の計算では男性・女性ともに追納しておいた方が将来的にお得だという結論となりました。

詳しくはこちらのインスタに載せています。

https://www.instagram.com/p/CA46FRohubi/

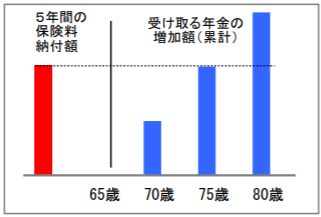

任意加入制度で増やせる

任意加入制度で足りない期間分の保険料を払っておくことで、65歳からの年金受給額が増えてくれます。

- 60歳以上65歳未満の5年間だけ利用できる

- 保険料の納付期間が480月未満の人は、この期間中足りてない分を納付できる

- 繰上げ支給を受けていない、厚生年金に加入していない人が対象

もし国民年金保険料を払っていない期間がある場合、60歳~65歳までの間にその期間分の保険料を払っておくことができるという制度です。

保険料を払うと、65歳からの年金受給額が増えてくれます。

基本的には75歳くらいで元は取れる計算ですので、日本の平均寿命の伸び率を考慮すると払っておいた方がお得になる可能性は高いと思います。

引用:日本年金機構

繰り下げ受給で増やせる

国民年金を繰り下げて受給することで、年金受給額を増やすことができます。

- 本来65歳から受けとれる年金を66歳~70歳の受取に変えることができる

- 増額率は1ヶ月遅らせるごとに0.7%

- 1年間(66歳まで)繰り下げた場合は0.7%×12ヵ月=8.4%増

- 5年間(70歳まで)繰り下げた場合は0.7%×60ヵ月=42%増

年金受給額が大幅に上がってくれるので、82歳くらいで元は取れるはずです。

65歳時点での平均余命は男性19年(84歳)、女性が24年(89歳)なので、得になる可能性が高いです。

ただし、加給年金や振替加算は増えないなどのデメリットもありますので、繰り下げ受給を検討する場合は自分の状況をよく調べてからにしましょう。安易に変更するのはお勧めしません!

多分自分では分からない可能性が高いので、社労士さんなどに相談するのが良いですね。

保険料が払えない場合はすぐに相談すべき!

もし経済的な理由で国民年金保険が支払えない場合、年金事務所や役所へ行って保険料免除や納付猶予制度について相談しましょう!

払わないままでいると督促状が届き、それに対して何のアクションもしないと財産を差し押さえられる可能性があるので、払えないと分かった時点で速やかに相談をした方が絶対に良いです。

今すぐに年金事務所、または近くの役所へ行きましょう。

健康に気を付けて長生きするのが一番お得な方法

年金は生きている限りずっと貰い続けることができます。

適度の運動をして、健康的なものを食べ、友達と楽しい時を過ごし、打ち込める趣味を見つけて、是非とも長生きしていきたいものですね。

それが一番年金をお得に受け取る方法だと思っています。

ただし、国民年金だけだと受け取れる金額は多くは無いため、それだけに頼った老後になってしまうと逆にかなり生活が厳しくなってしまうでしょう。

なので、現時点でフリーランスの方は、イデコやつみたてNISAなどでしっかりと老後資金を形成していくことがとても重要になるかと思います。

私も立場的にはフリーランスに近いものがあるので、長生きしても大丈夫なくらいの資産を形成していきたいものですね。

一緒に頑張っていきましょう!

まとめ

いかがでしたでしょうか?

年齢条件などで取り組めないものもあるでしょうが、すぐに取り組めるものもあります。

- 付加年金

- 2年前納

- 健康に気を付ける

このあたりはすぐに取り入れたいところですね。私もこの3つはすぐに実践しました。

こういう「早くやればやるほどお得」なことは早く行動していきたいところですよね。皆さんにもお勧めします!

また、妊娠中の方は「産前産後期間の国民年金保険料の免除」は絶対に見逃さないでください。届出は自分で出す必要がありますし、逃しても良いことはありません。

その他にも

- 免除・納付猶予がある→追納した方がお得

- 経済的に保険料が払えない→一刻も早く相談をすべき

- 60歳だけど未納分がある→任意加入制度で払っておく

状況に応じてこれらも活用していただければと思います。

ちなみに繰り下げ受給は結構難しい問題がありますので、社労士さんに相談の上で決めた方が良さそうです。

それでは、今回はこの辺で。