- 収入保障保険(死亡・高度障害に備えられる)

- 非喫煙者割引は付いていない

- 保険料が非常に安いが掛捨て

- この商品のお勧め度:4.0

ネット生保の収入保障保険です。

ネットで申し込みが完結できるのは今の時代に合っていますが、その分しっかりとした分析を自分たちでしていかないといけません。

で、アクサダイレクト生命「収入保障2」はどうなのかというと、良い方はアレですが

不健康な人には凄くお勧めの収入保障保険

となっています。

理由などはこれから解説していきますが、一言でいうと

タバコを吸う+血圧高め、肥満気味の人にとっては最安レベルの保険料だから

というのが一番の理由です。

「不健康な生活をしているけど、出来れば評価の高い生命保険に入りたいな・・」という方にはお勧めの商品ですので、心当たりがある方はチェックしておくことをお勧めします。

- 生命保険を探している

- 小さいお子さんがいる家庭(20代~40代)

- 妻が専業主婦

- 夫がタバコを吸う+血圧高めor肥満気味

お勧めの収入保障保険を見たい方はこちらのページをご覧ください。

アクサダイレクト生命「収入保障2」の保障内容

アクサダイレクト生命「収入保障2」の基本的な情報をまとめています。

出来るだけ分かりやすく書いていますが、よく分からない点などあればコメント等で遠慮なく聞いてきてください(^^)

保険料

| 契約年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 3,380円 | 2,400円 |

| 40歳 | 3,980円 | 2,800円 |

| 50歳 | 4,390円 | 2,830円 |

健康割引について

収入保障保険は基本的に「健康割引」が適用される商品が多くあります。その場合、タバコを吸わない、血圧が低めといった条件をクリアすると保険料が安くなっていきます。

ですが、アクサダイレクト生命の「収入保障2」ではこのような健康割引はありません。

その代わり

タバコを吸い、血圧も高めor肥満

の方に向けて、とても安い保険料を提示してくれています。

保険データ

| 総合評価 | (4.0) |

|---|---|

| 保険料の安さ | (3.5) |

| 保険金の受取方法 | ・年金受取 ・一括受取 ・一部一括受取 |

| 契約年齢 | 満20歳~満60歳 |

| 保険料の払込期間 | 55歳、60歳、65歳、70歳満了の中から選択 |

| 年金支払保証期間 | 2年、5年 |

| 保険料の払込方法 | 月払、半年払、年払 |

| 保険料の払込経路 | ・口座振替 ・クレジットカード払 |

| 特約 | 【リビング・ニーズ特約】 余命6ヵ月以内と判断された場合、死亡年金の一時支払額の全部または一部を生前に受取ることができる。 |

| 【災害割増特約】 不慮の事故・災害により死亡・高度障害状態に該当したとき、基本保障 (主契約) とは別に一時金を受け取ることができる。 |

評価ポイント(メリット部分)

まずは収入保障2の「知っておきたい良いところ」をお伝えします。

収入保障2の評価ポイントを挙げると

- 不健康な人でも入れる優秀な生命保険

- 健康割引はないが、「喫煙+血圧高めor肥満」の人には一番安い保険料

- インターネットから簡単に申し込める

- 年金受取だけでなく、急な出費にも対応できる【一括受取も可能】

- ティーペックの無料相談サービスを利用できる

この5点は要チェックです。

詳しく解説していきます!

不健康な人でも入れる優秀な生命保険

アクサダイレクト生命の「収入保障2」は名前でも分かる通り、「収入保障保険」というジャンルの保険商品です。

収入保障保険は数ある生命保険の中でも特に理にかなっている生命保険です。個人的には死亡保障としては最高峰の保険だと思っています。

- 保険料は掛け捨て、貯蓄性は皆無

- その分、保険料は非常に安く、保障に無駄がない!

- 年金受取や一括受取など、受取方法が多彩

- 定期保険と比べ、無駄遣いすることが少ない

優秀な生命保険に加入したい・乗り換えたいという方は、必ず収入保障保険はチェックしておくべき!といえるくらい、メリットある保障内容となっています。

そんな収入保障保険ですが、加入を検討する際に

という不安を抱いている方も少なくないと思います。

これについては、基本的にどの収入保障保険でも加入することが可能です。ただし、健康体の人と比べると倍くらい保険料が高くなってしまいます。

そこで役立つのがこのページで紹介しているアクサダイレクト生命の「収入保障2」です。健康割引を用意していない分、不健康な方でもかなり安い保険料で加入することができるようになっているのです。

不健康な人でも入れる優秀な生命保険を探している

という方は、この収入保障2はチェックすべき保険商品となるでしょう。

健康割引はないが、「喫煙+血圧高めor肥満」の人には一番安い保険料

アクサダイレクト生命の収入保障2は一般的な収入保障保険のように健康割引は用意されていません。タバコを吸う人も吸わない人も、保険料は同じということになります。

そのため、健康的な人(正確には「喫煙+血圧高めor肥満」)にとっては不利な保険料設定となっているため、まったくお勧めできません。

ですが、「喫煙+血圧高めor肥満」という不健康な生活を送っている方にとっては、最も安い保険料で契約できるようになっています。

どのくらい安いのかを知るために、健康割引ありの中では断トツの安さを誇るFWD収入保障と保険料を比較してみましょう。

| 非喫煙者優良体 | 喫煙者優良体 | 非喫煙者標準体 | 喫煙者標準体 | |

|---|---|---|---|---|

| FWD収入保障 | 2,136円 | 3,018円 | 3,135円 | 4,185円 |

| アクサダイレクト生命 (収入保障2) | 3,380円 | 3,380円 | 3,380円 | 3,380円 |

| オリックス生命 (キープ) | 3,390円 | 3,390円 | 3,390円 | 3,390円 |

【非喫煙者割引】

・過去1年以内に喫煙していない

【優良体割引】

・最大血圧140未満/最小血圧90未満

・BMI値が18.0~27.0の範囲内

- 非喫煙者優良体:全ての健康条件を満たしている

- 喫煙者優良体:喫煙者だが、血圧値・BMI値は満たしている

- 非喫煙者標準体:タバコは吸っていないが、血圧値・BMI値を満たしていない

- 喫煙者標準体:全ての健康条件を満たしていない

何かしら健康条件を満たしている場合はFWD収入保障の方が安いですが、何も条件を満たしていない「喫煙者標準体」の場合は保険料が大きく逆転します。

「喫煙者標準体(喫煙+血圧高めor肥満)」の方にとっては、アクサダイレクト生命の収入保障2に加入するのが一番保険料が安くなるため、該当する方にとっては救世主とも言えるべき存在となります。必ずチェックしておきましょう。

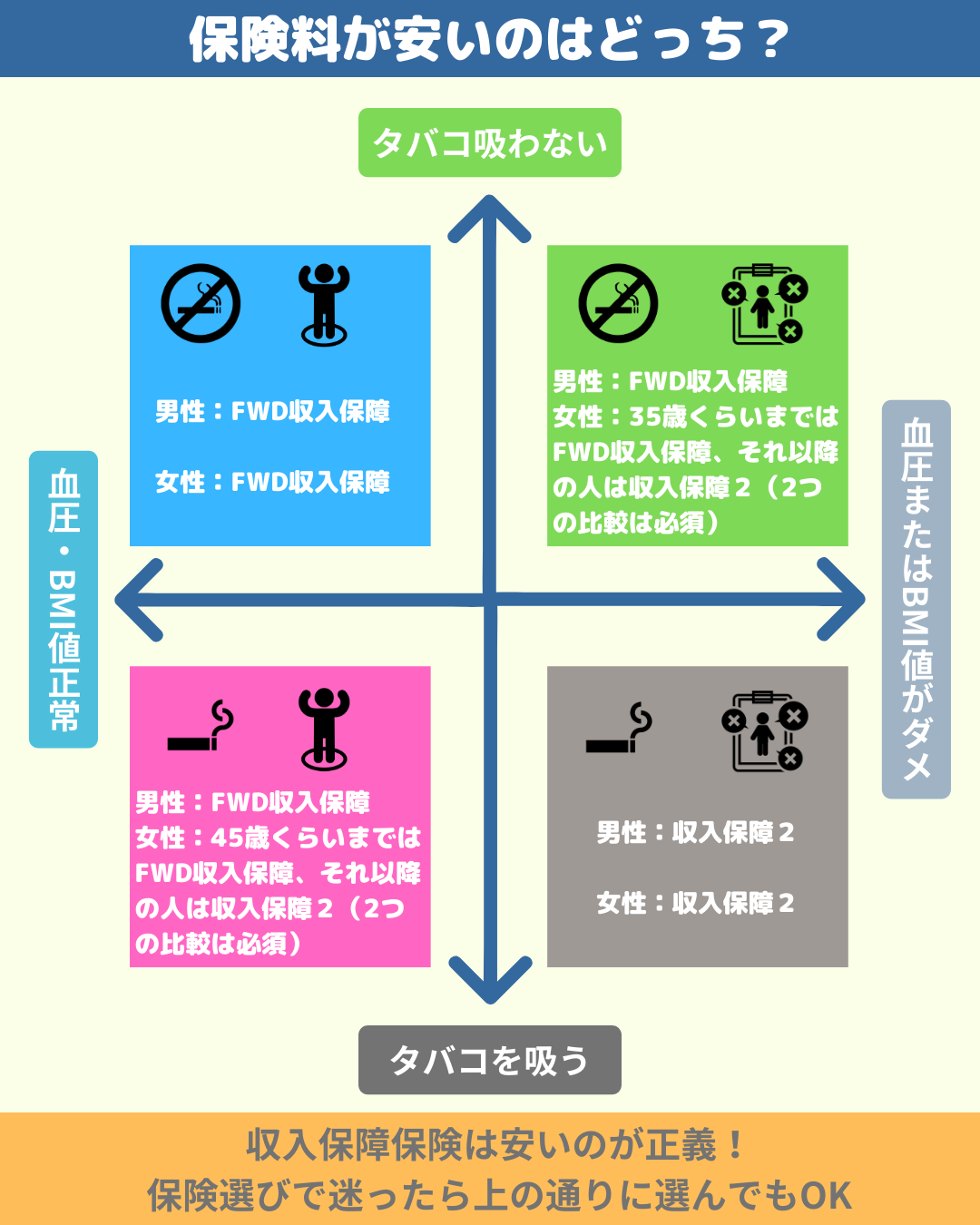

健康割引のどちらかを満たしていない方は要注意

健康割引には4種類ありますが、健康割引のどちらかを満たしていない(上の表でいう喫煙者優良体、非喫煙者標準体)という場合は性別、そして年齢によってお勧めの収入保障保険が変わってきます。

自分はどちらの収入保障保険がお勧めか、以下の表を参考にしてみてください。

| 男性 | 女性 | |

|---|---|---|

| タバコ吸わない 血圧・BMI値正常 | FWD収入保障 | FWD収入保障 |

| タバコ吸わない 血圧またはBMI値がダメ | FWD収入保障 | 35歳くらいまではFWD収入保障、 それ以降の人は収入保障2 |

| タバコを吸う 血圧・BMI値正常 | FWD収入保障 | 45歳くらいまではFWD収入保障、 それ以降の人は収入保障2 |

| タバコを吸う 血圧またはBMI値がダメ | 収入保障2 | 収入保障2 |

この表をもとに、一番安い保険を選ぶようにしてください。健康条件のどちらかを満たしていない方は、2つの保険の比較は必ず行うようにしてください。

何度も言いますが収入保障保険は安いのが正義ですので!

ネットで申し込みを完了することができる

アクサダイレクトの収入保障2は健康的な面を確認する必要がないため、完全にインターネットで申し込み~加入までを完了することができます。

コロナの発生以来、急速にネットで完結できる社会になりつつあります。ネットで完結できるこの商品は、これからの時代に合っている保険と言えますね。

ただし、ネットで完結できるということは、自分で保障内容を判断する必要があるということです。

大体のことはこのページで解説しているので問題ないと思いますが、もし保険に詳しいFPさんに話を聞きたいという場合は無料の保険相談サービスを利用すると良いと思います。

アクサダイレクト生命を取り扱っている代理店は保険市場、保険ひろば、保険クリニックの3つありますが、私のお勧めは「保険クリニック」です。

以前口コミ評価を独自に調査したところ、非常に評価が高かったからです。

年金受取だけでなく、急な出費にも対応できる「一括受取」も可能

一般的に収入保障保険は年金受取だけでなく、一気に全額を受け取ることもできます。

アクサダイレクト生命の「収入保障2」も受取方法は3種類用意されています。

| 毎月受取 | 満了までの間、毎月年金を受け取れる。 |

|---|---|

| 一括受取 | 年金を一括で受け取れる。 |

| 一部一括受取 | 最初に一部だけ受け取り、残りを毎月年金で受け取ることができる。 ただし、毎月の受取金額が5万円を下回らないようにするのが条件。 |

「据え置き」なども用意されていればよかったのですが、大きな出費に対応できる「一括受取」「一部一括受取」が用意されているのはありがたいです。

ただ、一括受取は毎月受取(年金)と比べて受取総額は少ないですし、一気に大金を受け取ると生活水準を上げてしまう可能性もありますので、一括受取は必要に応じて利用するのが良いと思います。

ティーペックの無料相談サービスを利用できる

アクサダイレクト生命の収入保障2に加入すると、ディーペック社の無料健康相談を利用できるようになります。

ティーペック社のサービスは個人で利用しようとするとかなりお値段が高い、優良な健康相談サービスとなっています。それが無料で利用できるのは嬉しいところですね。

利用できるのは以下の2種類のサービスです。

| 24時間電話健康相談サービス |

|

|---|---|

| メディカルコンサルテ―ション |

|

ただ、ティーペックのサービスが受けられるといっても、上記のように2種類だけとなっています。

他の保険会社は3種類以上用意してくれるところも普通にあるので、この点は大きなメリットとは言い難いですね。

また、ティーペックが付いているのは確かに良いのですが、現在はかなり多くの保険商品で付くようになっており、しかも若いうちは実際に利用しないケースがかなり多いです。

なので、ティーペックが付いているかどうかは保険選びの際の大きな決め手にはなりにくいということは覚えておくと良いでしょう。

デメリット部分を挙げてみる

健康な人にとっては割高な保険料

アクサダイレクト生命の収入保障2には健康割引がありません。

そのため、健康的な生活を送っている人(タバコを吸わない、血圧とBMI値が正常)にとっては、健康割引を実施している「FWD収入保障」の方が保険料がかなり安くなります。

収入保障保険は安ければ正義という選び方が一般的ですので、健康的な方はこちらからFWD収入保障のページへ移動することをお勧めします。

また、FWD収入保障には4種類の健康割引が用意されており、「タバコは吸わないけど血圧が高め」や「タバコを吸うけど血圧もBMI値も正常」というようなどちらかの健康条件を満たしている場合でも、FWD収入保障の方が安くなる場合が多々あります。

自分の年齢や性別によってどちらが安いかは異なるので、「健康条件のどちらか一つは満たしている」という方は是非とも両方の保険料を比較してみて、安い方を契約するようにしましょう。

FWD収入保障は公式サイトで保険料を自由に調べることができません。そのため、無料の保険相談サービスを利用して調べてもらうことになります。

収入保障2のお勧めプラン

アクサダイレクト生命の収入保障2を契約する場合、どのようなプランにするべきか迷う方も多いかと思います。

ここでは30代子あり夫婦の契約例をご紹介しておきますので、参考にしていただけたら幸いです。

| 年金月額 | サラリーマン:10万円~15万円 自営業:15万円~22万円 |

|---|---|

| 保険期間 | 妻が65歳になるまでは欲しい |

| 支払保証期間 | 2年(出来るだけ短くする) |

| 特約 | リビング・ニーズ特約 |

- 夫の給料で生活費が賄えている場合は、基本的に妻に生命保険を掛ける必要性は低い。

- 妻のパート代を合わせて家計が成り立っている場合は、妻側にも5万円~10万円程度の年金月額を掛けても良い。

- 共働きで両方ともサラリーマンの場合は、収入保障保険は必要なし。

災害割増特約は付けるべき?

収入保障2で付けられる数少ない特約である「災害割増特約(災害死亡・災害高度障害保険金)」。

不慮の事故で死亡または高度障害状態の際に一時金が支払われるという内容となっています。

- 交通事故、転倒・転落、溺死及び窒息。主に交通事故。

- 不慮の事故で亡くなる確率は3%~4%くらい。

この特約を付けるべきかどうか悩む方もいるかと思いますが、正直なところ必要ないと判断しています。

何故かというと、不慮の事故による死亡であろうと病死であろうと必要となる金額は変わらないからです。交通事故にあったからといって、遺族の生活費や出費が高くなるわけではないですよね。

なので、この特約は付ける必要はないと判断できます。

せっかく主契約の方で年金月額を決めたのですから、それより増やしてむやみに保険料を高くする必要はありません。

オリックス生命の「Keep」の方が使いやすい?

この商品はネット上で加入まで完結できる保険(いわゆるネット生保)です。本来説明してくれる営業員などの人件費を削ることにより、保険料の削減に成功しています。

ただ、保険料が安くなっているのは良いのですが、一般の保険に詳しくない人でも加入しやすいように、保障の選択肢がかなり限られてしまっています。

特約も2つしかないという少なさです。

これは確かに「初心者でも選びやすい」というメリットがあるのですが、裏を返すと「一番自分の都合に合った保障にすることが出来ないかもしれない」というデメリットも含んでいるのです。

どういうことかというと

例えば自分が今30歳、奥さんが28歳だとして

- 希望)奥さんが65歳になるまで保障を継続していきたい

- 現実)奥さんが68歳になるまで保障が継続されてしまう

という、融通の利かない契約になってしまうのです。

保険期間が5年ごとに区切られてしまっているため、夫は65歳満了(妻が63歳)か、または夫が70歳満了(妻が68歳)のどちらかしか選べないのです。

逆に余計な保障を増やすことにより、保険料が高くなってしまうのがデメリットです。(1年保障が伸びると月々の保険料が大体200円くらい上がる)

これについて、実はアクサダイレクト生命では対応することができません。ネットからの申し込み時はもちろんですが、取扱代理店である保険市場、保険ひろば、保険クリニックでも細かい保障内容での契約は受け付けていないからです。

ではどうすれば良いのか?

対応策としては、保険期間を細かく設定したい場合はオリックス生命の「Keep」を保険代理店経由で申し込むという方法があります(こちらもネットからだと細かい設定ができない)。

オリックスのKeepはアクサダイレクト生命よりほんの少しだけ高い保険料(数十円くらい高いだけ)という設定になっているため、どちらを選んでもそこまで大きく変わりません。

そのうえで保険期間を自分の都合のいい期間に決められるなら、結果としてはオリックス生命の方を契約した方がお得になるケースの方が多くなるのです。

そのため、

- 保険期間を55歳、60歳、65歳、70歳にしたいならアクサダイレクト生命を

- 保険期間をそれ以外の細かい設定にしたいならオリックス生命を代理店経由で

申し込むというのがベストな方法となります。

もう一つ言ってしまうと、保険に詳しくない方は「年金月額をいくらにすればいいのか?」「保険期間は?支払保証期間って何?」という疑問を解決できず、ネットで申し込んだ結果、無駄に高い保障内容で契約をしてしまう可能性があります。

なので、保険初心者の方は最初からオリックス生命のKeepを代理店経由で申し込む方が間違いないのかなと思います。

オリックス生命の代理店を探す場合、保険見直しラボが一番お勧めですので、良ければご活用ください。他よりもメリット部分が多く、信頼できるFPが揃っている代理店です。私も利用しています。

相談後、納得できなければ無理に加入する必要は全くありませんし、しつこい連絡は一切ありません。そして熟成牛タンなどのプレゼントも貰えるのも嬉しいです。

【評価・まとめ】不健康な人にとってはお勧めだが、ちょっと使いにくいのがネック

アクサダイレクト生命の「収入保障2」は健康割引がないため、タバコを吸わず、血圧が低めで、なおかつBMI値が適正という「健康的な方」には全くお勧めはできません。

「タバコを吸う」と「血圧高め or 肥満」のどちらかしか当てはまらない場合、または両方当てはまらない場合(健康的な方)はFWD収入保障の方が安くなりますので、そちらをチェックしてみてください。

ですが、タバコを吸い、血圧も高め(または肥満)という方には一番安く加入できる収入保障保険となる可能性がありますので、該当の方はチェックしておくべき商品です。

ただし、保険期間を55歳、60歳、65歳、70歳の4つのパターンしか選べないため、ちょうどいい保険期間を選ぶことができず、1歳単位で契約できるオリックス生命の「Keep」と比べると割高になってしまうことも多々あります。

例えば

- 夫が加入する

- 妻が65歳になったときまでを保険期間としたい

- 保険加入時は夫30歳、妻28歳

という場合、

- アクサダイレクト生命の場合は70歳満了で月々4,310円

- オリックス生命の場合は67歳満了で月々約3,470円

という結果になります。

そのため、1歳単位で選べるオリックス生命の方が安くなりやすいのが現状です。

保険期間を55歳、60歳、65歳、70歳(夫の年齢)にしたいならアクサダイレクト生命を

>> アクサダイレクトを取り扱っている保険ショップ一覧![]()

保険期間をそれ以外の細かい設定にしたいならオリックス生命を代理店経由で

>> 保険見直しラボがお勧め

このように選ぶのが良いかと思います。

ちなみに、今は健康条件を満たしてないけど「これから絶対禁煙したい!」「必ずダイエットを成功させる!」という決意がある方は、SOMPOひまわり生命の「じぶんと家族のお守り」に加入することをお勧めします。

加入後に健康になれば安い保険料率に変更してくれますし、今まで支払った保険料と健康割引適用後の保険料の差額を受け取ることもできますので。

お勧めの収入保障保険を見たい方はこちらのページをご覧ください。