どうもこんにちは!ファイナンシャルプランナーのtakaと申します。

今回はスキーやスノボをする時に必ず入っておきたい保険について解説したいと思います。

冬になるとスキー・スノーボードを楽しむ方は多いと思いますが、スキーもスノーボードも人とぶつかる事故がとても多く、しかも相手に重傷を負わせてしまうケースも少なくありません。

もしも相手に重大なケガを負わせてしまったりなど、取り返しが付かないような事になった場合、数百万円から数千万円の損害賠償額を払わないといけなくなるのです。

ただ気軽な気持ちでスキー場に遊びに来ただけなのに・・と思うかも知れませんが、スキーやスノーボードは他のスポーツと比べても危険度が高いため、他人に重大なケガを負わせてしまう可能性がとても高いのですね。

なので、例え遊びとはいえ、スキーやスノーボードをする場合は必ず「個人賠償責任保険」に入っておくべきなのです。そうすれば、例えば数百万円や数千万円の損害賠償が生じてしまった場合でも、その金額を補償してくれることになっています。

今回はそんな個人賠償責任保険の中身についてだったり、スキーやスノボに向いているお勧めの保険商品などについて解説していきますので、これからスキーやスノボーをする予定がある方は是非とも見ていっていただけたらと思います。

また、今回の内容はYoutubeの方でも解説していますので、読むのが面倒くさいという方は動画でチェックしてみてください。

それでは、いきます。

実際にスキーやスノボで起こった高額賠償の例

スキーやスノボの事故による損害賠償額は相手のケガや事故の状況によって異なりますが、数百万円を超えることもあり、場合によっては数千万円の損害賠償を請求されるケースもあります。

| 例.1 | 平成18年の大坂高等裁判所での判決で、スノーボードで衝突されて重度の後遺障害が残ってしまった被害者に対して、加害者に約5900万円の賠償責任を認めている。 |

|---|---|

| 例.2 | 平成13年にはスノーボードの事故で500万円の損害賠償責任が認められている。 |

| 例.2 | スノーボードの会社員がスキーヤーに衝突して足の骨を折るケガを負わせてしまい、後遺症が残ってしまったという事故。この件ではなんと7900万円の損害賠償額が支払われることになった。 |

ちなみにこの7900万円の賠償金ですが、加害者はスノボに行く前にしっかりと保険に入っていたため、全て保険会社が負担したそうです。

もはや人生終わったーというくらい、普通の人であればとても耐えきれないくらいのダメージを食らってしまいますよね・・。

そんな強烈なダメージを個人賠償責任保険一つで回避できるので、これは入らない手はないかなと私は思っています。

ちなみに、数千万円の損害賠償に備えられる保険と言うと「保険料が凄く高いんじゃないの?」と思う方もいるかも知れませんが、心配しなくても数百円の保険料で加入できますので、その点は安心してください。

数百円の保険料で数千万円の損害賠償を避けられるんですね。個人賠償責任保険がいかに優れている保険かが分かるかと思います。

で、お次はそんな個人賠償責任保険の中身について解説していきます。これは是非とも知っておいて欲しいことなので、しっかり見ていただけたらと思います。

個人賠償責任保険ってどんな保険?

- 他人にケガをさせてしまった場合や

- 物を壊してしまった場合

に発生する損害賠償を補償してくれる保険。

スキーやスノボで高額な損害賠償が発生してしまった場合でも、前もって個人賠償責任保険に加入しておくことで、保険会社が負担してくれるようになります。

それと、この保険でありがたいのが「示談交渉サービス」が付いている場合が多いという点です。

事故を起こした相手方との話し合いはかなりストレスになりますし、やはり専門家に任せた方が間違いないので、示談交渉サービスが付いているというのは個人賠償責任保険の大きなメリットと言えますね。

ただし、今は個人賠償責任保険は示談交渉サービスが付いていることが多いですが、商品によっては付いていないものもありますので、加入前に必ず示談交渉サービスが付いているかどうかを確認しておきましょう。

もし付いていなかったら、他の商品に加入するようにしてください。個人賠償責任保険は多くの会社が発売しているので、一つに拘る必要は全くありませんので。

また、最近は限度額が1億円のものが多いので、その点もありがたいです。数千万円の損害賠償でも、上限が1億円であれば安心して任せられますね。

で、これだけの内容でありながら、かなり安い保険料で加入できるのも魅力です。

月契約のものであれば大体月に150円から200円くらいで加入できます。また、1日だけ300円くらいで加入できる「スキー・スノボ商品」の中にも個人賠償責任保険は含まれていますので、月契約が面倒だという場合でも簡単に安く加入できるようになっています。

人生を左右するような高額賠償が、ジュース1本~2本くらいの値段で避けることができるのです。

なので、スキーやスノボによく行くという方は月契約で加入してしまった方が良いでしょう。シーズンが終わったら気軽に解約できますので、最低でもシーズン中は加入しておくと良いかと思います。

個人賠償責任保険の注意点

安くて非常に役立つ個人賠償責任保険ですが、知っておくべき注意点もあります。

まず、個人賠償責任保険だけだと自分のケガは補償してくれません。自分のケガの補償も欲しい場合は、スキー保険や旅行保険などに入る必要があります。

ちなみに、先ほども書いていますが基本的にスキー保険の中には個人賠償責任保険も含まれているので、スキー保険の他に個人賠償責任に入らないといけないということはありません。

あと、個人賠償責任保険は基本的に家族も補償の対象となるのですが、商品によっては加入者のみとなる場合があります。ここは加入時にきちんと確認しておかなければいけない点ですね。

それと、あくまで日常生活中の事故に限定されるため、仕事中の事故は対象外となってしまいます。仕事でスキーに行くことはほぼないでしょうが、一応注意しておいてください。

最後になりますが、お酒を飲んだ後で事故を起こした場合も対象外となります。本当に取り返しがつかないことになりますので、絶対にお酒を飲んでスキーやスノボをしないようにしてください。

もしかしたらすでに個人賠償責任保険に加入しているかも・・?

個人賠償責任保険は自動車保険や火災保険に加入している場合、もしかしたら特約ですでに付けている場合があるので、確認しておきましょう。

もし付けていないのであれば、この機会に付けておくことをお勧めします。個人賠償責任保険はスキーやスノボだけでなく、自転車を乗る時の補償としても非常に役立つので、一つは入っておいてほうが良いからです。

保険料も月々150円前後で加入できるはずなので、経済的に負担になることはないと思います。

あと、最近は自転車保険への加入義務が進んでいますので、もしかしたら自転車保険に加入しているという方も多くいると思いますが、自転車保険の中にも個人賠償責任保険は必ず含まれていますので、もし自転車保険に入っている方は新規で加入する必要はありません。

ちなみに、個人賠償責任保険は基本的に家族も補償の対象になるので、もし親が加入していれば独立していない子供も補償の対象になるので、新たに加入する必要はありません。

ただし、この辺の補償の対象となる範囲は商品によって異なり、自分のみが範囲というプランもあるので、加入している個人賠償責任保険がどの範囲を補償しているのか、必ず確認しておくことをお勧めします。

スキー・スノボに役立つお勧めの保険商品を紹介

さて、ここからはスキーやスノボに役立つお勧めの保険をご紹介します。

正直言って、個人賠償責任保険、そして個人賠償責任保険を含むスキー・スノボ保険は数がかなり多いので、普段から保険を見ていない人には選びきれないと思います。

そんな方のためにですね、ここでは

- 1日や1泊2日などの短期の旅行でお勧めの保険

- 1シーズンまるまる利用したい場合のお勧めの保険

を一つずつご紹介していこうと思います。

ただし、この情報は2021年1月18日現在の情報ですので、来シーズンには変わっている可能性が高いです。その点をご了承の上で見ていただければと思います。

1日や1泊2日などの短期の旅行の場合

まずは1日や1泊2日などの短期の旅行で利用したい場合のおすすめ保険を紹介しますが、これはLINEほけんの「スキー・スノボ安心保険」が良いと思います。

この保険はLINEのアプリ上で簡単に加入することができますし、保険料も1泊2日で300円しかかからないので、なかなかリーズナブルな感じですね。

で、この保険はかなり中身が良いです。まず、絶対に備えるべき賠償責任の補償ですが、こちらは1億円限度となっています。

1億円あればかなりの重大事故でも対応できると思いますので、この点はまずクリアですね。

で、他にも「携行品損害」が5万円まで補償されます。これは自分の身の回りの品が壊れたり盗まれた場合に5万円まで補償されるというものですね。

「救援者費用等補償」が200万円も付いているのもありがたいです。例えばコース外を滑走中に遭難してしまい、救助を要請した場合にかかった費用を補償してくれるというものです。

救助費用ってけっこうかかるんですよ。特にヘリを出動させた場合は100万円を超える費用がかかるとも言われており、合計するとビックリするような費用を請求されることもあるようです。なので、200万円を補償してくれるというのはかなりありがたいです。

で、自分のケガの補償として、入院すると1日2000円、そして死亡したり後遺障害が残ったりすると160万円が補償されることになっています。

1泊2日で300円の保険料で、この補償内容はかなり良いかなと思っています。

まだ個人賠償責任保険に入っていない方はもちろんお勧めなのですが、すでに個人賠償責任保険に入っている方でも、救援者の補償や携行品補償が欲しいなと言う方は入っておくといいかと思います。

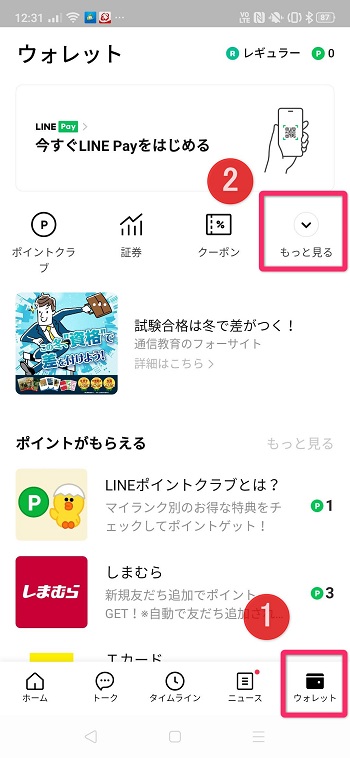

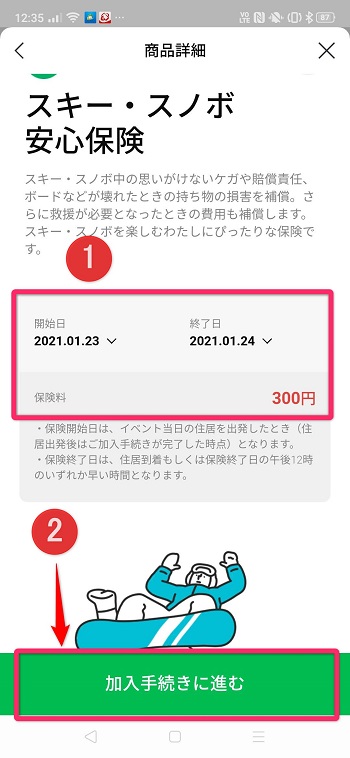

ちなみにLINEほけんはLINEのアプリを利用している方なら簡単に加入できます。私のスマホで流れを説明しますと、まずはLINEのアプリを開いたらウォレットをタップし、右上の「もっと見る」をタップします。

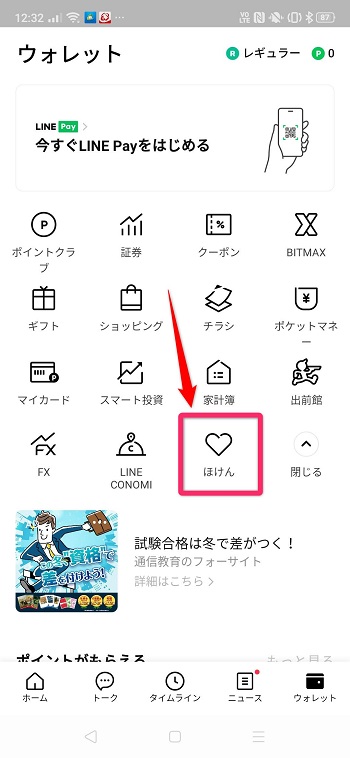

開いたら「ほけん」をタップします。

するとLINEほけんのページに移動するので、そこに「スキー・スノボにいくなら」という枠があるので、そちらをタップします。

開始日と終了日を選択すると加入手続きに進むことができますので、そちらで加入してみてください。

簡単ですね!

1シーズンがっつり行く場合

短期のスキー・スノボ旅行の場合はLINEほけんに加入すれば良いんですけど、毎週のようにスキーやスノボをする方で、シーズンの数ヶ月の間はずっとやるという場合は、LINEほけんだと余計にお金がかかってしまいます。

なので、そのようなスキー・スノボ好きの方は月額契約ができる保険に契約するのが良いと思います。

月額契約をする場合は、まず気を付けて欲しいのは自動車保険や火災保険に加入している方は、特約として個人賠償責任保険を付けることができますので、そちらを利用してください。また、自転車保険に加入している方も新たに個人賠償責任保険に加入する必要はありません。

それらを利用できない場合は、ちょっと面倒なんですけどJCBカードを発行して、「日常生活賠償プラン」に加入すると良いかと思います。

月額150円で1億円の賠償責任補償が付いているので、大きな事故にも備えることができます。めちゃくちゃリーズナブルなのに非常に良い内容をしていますね。

ただし、JCBカードがないと入れないという点が厄介ですね。年会費無料のカードとしては「JCB CARD W」がありますが、申込は39歳以下となっているのが痛いです。

ちなみに、日常生活賠償プランでは他人にケガをさせた場合の損害賠償には備えられますが、自分のケガには備えられないので、その点は注意してください。

自分のケガにも備えが欲しい場合はau損保の「ケガの保険 日常の事故」が良いと思います。

月々410円で加入できて、賠償責任補償は1億円限度なので文句なし。そして死亡・後遺障害、入院保険金、手術保険金も付いているので、スキーやスノボをする上での一時的な保険としてはなかなか良いのではないかと思います。

ちなみにau損保と言う名前ですが、ドコモやソフトバンクユーザーの方も普通に利用できますので、そこは安心してくださいね。

まとめ

今回は「スキーやスノボをする際に役立つ個人賠償責任」について解説してみました。

この保険に入っていないと、もし他の人にぶつかって大けがを負わせてしまった場合、最悪の場合は数千万円の損害賠償を請求されてしまう可能性があります。

なので、スキーやスノボをする際は必ず個人賠償責任保険に加入しておいた方が良いですね。

この保険自体は数百円で加入できるものですので、家計にダメージを与えるというものでは決してありません。数百円で大きな安心を買えるので、出来るだけ加入してからスキー・スノボを楽しみたいものですね(^^)