どうもこんにちは!ファイナンシャルプランナーのtakaと申します。

今回は「生命保険を選ぶ際に、これを避けないと高確率で失敗する」というテーマでお話していこうかと思います。

最初に結論を言いますが、避けるべきポイントはこちらになります。

- ポイント① 不安のすべてを保険で備える

- ポイント② 掛け捨ては損だと思ってる

- ポイント③ 学資保険は入るものだと思っている

- ポイント④ 医療保険絶対説を信じている

- ポイント⑤ 死亡保険は絶対入るべき

- ポイント⑥ 告知はバレなきゃ適当でいいでしょ?

- ポイント⑦ 一社専属の保険相談を利用する

この記事ではこれらについて詳しく解説していきます。

このような方にはかなり参考になると思いますので、生命保険選びで失敗したくないという方は是非とも加入前に見ておいていただけたらと思います。

また、今回の内容はYoutubeの方でも解説していますので、読むのが面倒くさいという方は動画でチェックしてみてください。

それでは、いきます。

【避けたいポイント①】不安のすべてを保険で備える

まず避けたいポイントの第一は「不安のすべてを保険で備えようとすること」です。これは保険にあまり詳しくなくて、特に将来の不安が強い方が陥る失敗ですね。

駅前などの保険代理店に相談に行って、不安を煽られてあれもこれもと加入してしまうという、ありがちなパターンです。この失敗をしてしまう方はとても多く見られますね。

確かに生きていくうえで起こり得るリスクはいくつもあります。具体的なものを挙げると、以下のものが思い浮かびます。

- 病気・ケガのリスク

- 死亡のリスク

- 事故のリスク

- 火災のリスク

- 自然災害のリスク

- 長生きのリスク

これらの不安を一つずつ取り上げて全てに備えようとすると、かなりの数の保険に入らなければいけなくなります。

そしてそうした結果、保険料がとても高くなり、逆に日常生活が困窮してしまうことに繋がってしまうのですね。

ではどうすれば良いのかと言うと、本当に必要な保険にだけ入れば良いわけです。

具体的に言うと「起きてしまった場合に経済的にとても困ることになるもの」について、現状で足りていない分だけ保険として必要となってきます。

生命保険って基本的にはその分だけ入ればOKなんですよ。

起きてしまった場合に経済的にとても困ること

例えば子供がいるけど貯蓄はあまりないという状況だと、働き手に何かあったら困りますよね。その場合には収入保障保険や定期死亡保険といった死亡保険が必要となります。

また、自動車事故を起こして相手を死亡させてしまい、1億円を超えるような損害賠償を求められた場合、この金額をすぐに支払えるという方はかなり限られてくると思います。

ですが自動車保険に入っていれば1億円を超えるような高額賠償も代わりに保険会社が支払ってくれるのです。

持ち家がある方は火災保険の必要性もかなり高いです。発生頻度こそ他のリスクに比べて低いものの、いざ自宅が燃えてしまった場合の損害が非常に大きくなります。

そして法律上、隣家が火元となって自宅が延焼した場合も重大な過失がない限り損害を賠償してもらうことはできませんので、自分の家(資産)は自分で守る必要があるでしょう。なので、火災保険も必要性が高いです。

後は他人にケガを負わせてしまったり、物を壊してしまった場合に備えて個人賠償責任保険に入るのもおすすめです。

特に自転車に良く乗る方や、犬を飼っている方、スキーやスノボに行く場合には加入しておいた方が良いでしょう。重大事故を起こしてしまった場合、数千万円の損害賠償額を請求される可能性がありますので。

必要性が低いなら加入しないという選択もOK

それ以外は特に必要性は高くないです。「え?病気やケガのリスクに備えるために医療保険は必要でしょ?」と思われるかも知れませんが、日本は公的保障が充実しているので、貯蓄で対応できてしまいます。

医療保険の必要性はそれほど高くありません。

また、長生きのリスクについても保険で備えようとしがちですが、これはつみたてNISAやイデコを活用した方が断然良いです。保険で備えようとすると、手数料が高すぎるので逆に資産が増えてくれません。

こんな感じで、本当に必要な保険って実はとても少ないんです。

例えば小さい子供がいる家庭の場合、本当に必要なのは収入保障保険か定期保険くらいで、あとはがん保険を検討すればいいかなという感じです。

あ、もちろんですが車を持っていたら自動車保険は必要ですし、子供が自転車に乗るようになったら個人賠償責任保険や自転車保険に必ず入っておきましょう。

で、残りはあくまでも「経済的に余裕があれば検討した方が良い」というくらいで、それほど必要じゃないんですよね。余計な保険に回すより、その分をつみたてNISAなどに回す方がよほど有意義に使えるので、保険代理店などの誘惑には負けずに、本当に必要な保険だけに加入するようにしましょう!

【避けたいポイント②】掛け捨ては損だと思ってる

こう思っている方もいますが、これは大きな間違いです。

この解説をする前に、まずは掛捨てと貯蓄型の違いについて軽く説明しますね。

満期になったり、途中解約をしてもお金が戻ってこない保険のことを言います。

お金が戻ってこないので実質的には払いっぱなしにはなりますが、その分安い保険料で大きな金額の死亡保障を契約することができます。

貯蓄と保障が一体となった保険です。もし死亡したら死亡保険金がもらえますし、満期後に解約する場合は支払った保険料以上の解約返戻金を受け取ることができるという保険です。

ただし、保険料がとても高く、死亡保障としては大きな金額をかけることは難しいです。

これ、一見すると貯蓄型保険の方が魅力がありそうに思えるんですが、実は掛け捨ての方が圧倒的にメリットが高いのです。

理由を説明しますね。

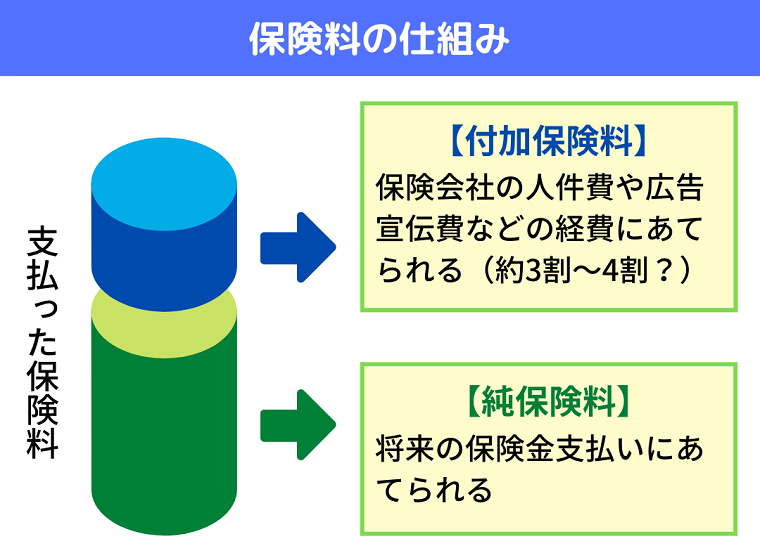

私たちが払う保険料は「純保険料」と「付加保険料」に分けられています。この付加保険料が私たちにとっては厄介者で、保険会社側の人件費などに充てられているのです。つまり、この分はまるまる私たちには返ってこなくなるという訳ですね。

で、この付加保険料がいくらになるのかは公開されているわけではありませんが、唯一公開しているライフネットの定期保険だと保険料の3割から4割くらい充てられているので、どこも大体こんなくらいかなと推測することができます。

そうなるとですね、保険料が高い方が付加保険料として引かれる金額も多くなるということですよね。

では、お次に保険金を1,000万円とした場合の付加保険料を比較してみましょう。

- 掛捨ての定期保険の場合は月々大体1,500円くらいの保険料(30歳男性が加入する場合)。

- 付加保険料を3割とした場合はそのうちの450円が引かれていることになる。

- 貯蓄型の終身保険の場合、同条件で保険料は月々約21,000円くらいになる。

- 付加保険料として毎月6,300円も引かれているということになる。

片や450円、片や6,300円、これは大き過ぎる差と言えるのではないでしょうか。

終身保険はこれだけ毎月引かれているので、満期後は増えるとは言っても、正直言って積立NISAと比べると増えてくれません。

一方、つみたてNISAには付加保険料のような手数料はありませんので、非常に効率よくお金を増やしていくことができます。

これまでの成績を考慮すると、年利5%くらいで運用できると思います。

そのため、貯蓄型の終身保険に加入して月額保険料21,000円、年利0.6%で運用するよりも、月額保険料1,500円で掛け捨て死亡保険に入って、差額の19,500円はつみたてNISAで年利5%前後で運用した方が、よほど効率良く資産を増やしていけるのです。

なので、もし掛捨てがダメだと思っているのであれば、その考えは改めた方が良いと思います。今一番魅力的なのは「掛捨ての死亡保険+つみたてNISA」のはずですので。

【避けたいポイント③】学資保険は入るものだと思っている

学資保険は特に主婦の方に人気が高い保険商品ですが、何も調べずに思考停止状態で加入するのはお勧めしません。

確かに学資保険は確実に、そして安定的に学資金が増えてくれますので、子供の学資金を貯めたい人には役立つ保険となっているのは事実です。

ただし、学資保険も貯蓄型保険の一つですので、先ほど解説したように付加保険料として多くのお金が引かれてしまいます。

その結果、年利としては1%もないくらいの低さになってしまっています。なので、基本的には「掛捨ての死亡保険+つみたてNISA」の方が断然リターンを期待できるのが正直なところなんですよね。

なので、つみたてNISAを活用して積み立てた方が増える可能性が高いだろう・・と考える方は、学資保険に加入する必要はありません。

ただし、「投資は損をする可能性があるから怖い。出来ればやりたくない」と考える方は、学資保険に加入する方が良いかと思います。

学資保険は最初から返戻率が決まっており、貰える予定の金額は間違いなく受け取ることが出来ます。

返戻率こそ20年間で102%~106%くらいと少ないですが、「確実性を重視したい!」という方は学資保険を優先すると良いかと思います。

ちなみに、積立NISAをやる場合、子供が大学に入るころにもし大暴落した場合、引き出したら損になることも考えられますので、個人的には「学資保険とつみたてNISA」の併用を考えるのもアリかなと思っています。

【避けたいポイント④】医療保険絶対説を信じている

医療保険はとても人気が高い保険の一つです。「医療保険は絶対必要だから入りなさい!」という年配の方は多くいます。ですが、医療保険って本当にそんなに必要性は高いのでしょうか?

個人的には、医療保険の必要性が高いとはあまり思っていません。

何故かというと、日本は公的保障がとても充実しているからです。

例えば大きな病気やケガを負って入院や手術をした場合も、高額療養費制度のおかげで1ヶ月の自己負担額は9万円以下に押さえられます。

しかも4ヵ月目からは「多数該当」となり、自己負担限度額が44,400円になってくれます。高齢者の場合はさらに優遇されます。

また、傷病手当金や障害年金も用意されているので、ある程度の貯蓄があれば医療保険は必要ないという考え方が最近は浸透してきているかなと思います。

私もこの考えをしているので、医療保険には加入する気はないですね。

医療保険に入るなら、その保険料分をつみたてNISAで積み立てていく方が効率が良いかなと思います。

個人的には医療保険よりがん保険に入っておくべきだと考えています。

【避けたいポイント⑤】死亡保険は絶対入るべき

両親や保険のおばちゃんなどに「社会人になったら死亡保険は入るべきだよ!」と言われたことがある方も多いと思いますが、死亡保険は正直いって誰にでも必要ということはありません。

これは初めの方でも少し触れましたが、確かに子供がいる一般家庭では稼ぎ頭に万が一があった場合を想定すると、死亡保険の必要性はかなり高くなるのは事実です。それは間違いありません。

ですが、独身だったり、結婚したけど夫婦共働きをしていて、両方とも安定した稼ぎがあるという場合は、死亡保険の必要性は正直言って全然高くありません。

親や世間で言われていることの中にはもちろん大事なことは多いですが、死亡保険については「本当に、今の自分にも必要なのかな?」という視点を持つことも大事なのかなと思います。

【避けたいポイント⑥】告知はバレなきゃ適当でいいでしょ?

以前入院や手術をしているという方は、生命保険に加入する際の告知は必ず正直に書くようにしましょう。

バレなそうだし、書かなくても良いかな・・と思ってしまう方もいると思いますが、告知を軽く考えるのは本当に辞めた方が良いです。

もし嘘をついてそれが判明した場合は、いざという時に保険金が支払われず、そして契約も解除されるという事態に発展してしまいますので、告知はうそをつかずに正直に書くようにしてくださいね。

もし後から告知した内容にミスがあったり、忘れてしまっていると気付いた場合は、すぐに保険会社に連絡して訂正するようにしましょう。

もう一度言いますが、告知を甘く見ると痛い目を見るので、しっかりと告知はしておきましょう。

【避けたいポイント⑦】一社専属の保険相談を利用する

生命保険に加入する際に無料の保険相談サービスを利用するという方は多くいると思いますが、特定の保険会社に所属している営業職員に相談するのは辞めて置いた方が良いかと思います。

何故かというと、特定の保険会社の営業職員に相談しても、その保険会社の商品しか紹介してくれないからです。

優秀な保険商品を探すコツは、色々な保険会社の商品を比較することで見つけることができますので、1社専属のところに相談に行っても外れの可能性が高いんですよね。

皆さん「コスパが良くて中身も良い優秀な生命保険」を探していると思いますので、1社専属のところではなく、複数の保険会社を取り扱っている保険代理店で相談するのが良いかと思います。

ちなみに保険代理店の中では「保険見直しラボ」が一番お勧めですので、保険相談を受ける際は是非利用してみてください。

まとめ

今回は「生命保険を選ぶ際に、これを避けないと高確率で失敗すること」を解説してみました。

各ポイントについて、再度見てみたいと思います。

- ポイント① 不安のすべてを保険で備える

- ポイント② 掛け捨ては損だと思ってる

- ポイント③ 学資保険は入るものだと思っている

- ポイント④ 医療保険絶対説を信じている

- ポイント⑤ 死亡保険は絶対入るべき

- ポイント⑥ 告知はバレなきゃ適当でいいでしょ?

- ポイント⑦ 一社専属の保険相談を利用する

という感じですね。

これから生命保険を選ぶという方は、是非ともこの7つのポイントを避けるように意識して選んでみてください。余計な保険に加入しなくて済みますし、必要な保険を選びやすくなるかと思いますよ。

保険の知識を身に付ければ、悪徳なファイナンシャル・プランナーに騙されることもありません。人生を豊かにするためにも、保険の知識も勉強してみてくださいね。

この記事がアナタにとって保険探しのお役に立てたなら幸いです。良い保険に出会えることを心から願っています。