保険情報をよくブログに書いているtakaです。

私は自分でいうのも何ですが、保険の専門ブログを5年以上運営しているので、保険には結構詳しいです。

そんな私が

と言ったらどうでしょうか?

よくある保険会社のCMみたいで怪しそうですよね・・。「たったの〇秒の見積りで安くなります!」みたいな。

ですが、実際に生命保険の保険料を4割くらい(またはそれ以上)抑える方法はあります。

少し手間がかかりますが、この方法なら死亡保障と貯蓄の両方をとても効率よく回すことができるようになるでしょう。

やる価値は十分あると思いますよ!

このページでは大きく分けて

- 生命保険料と貯蓄積立額の合計を4割安くする方法

- すでに生命保険(貯蓄型)に加入している場合の対処法

について解説していきます。

「生命保険料が高くて悩んでいる・・」という方にとっては大きな助けになるかと思います。保険料のせいで家計が厳しい・・という方は是非ともチェックしてみてくださいね。

生命保険料と貯蓄の積立額の合計を4割抑える方法

ここからは具体的に保険料を抑える方法について解説していきます。

少し細かい計算もありますが、苦手な方は計算部分は飛ばしてもらっても全然問題ありません。

「【結果発表】同じ保障で運用する場合は圧倒的な差が生まれる」の項目だけ見れば十分理解できると思います。

40%オフの対象となるのは「貯蓄型保険」を検討している(見直したい)場合のみ

4割減にできるのは終身保険や学資保険、個人年金保険、養老保険といった「貯蓄型保険」を検討している、もしくは現在加入している場合です。(終身保険については少し厄介な問題がありますので、それについては後述)

すでに掛け捨て型の生命保険(定期保険や収入保障保険)を検討している、またはすでに加入している方は「正解」を選んでいるため、保険料を減らすことは難しいです。

商品を比較して、一番保険料が安い会社を選ぶくらいしか方法はありませんが、それでもほんの少ししか減らせないでしょう。

では、どのようにして保険料を4割も安くするのでしょうか?

すでにお気付きの方もいるかと思いますが、今検討・加入している「貯蓄型の保険」を「掛け捨て型の生命保険」に変えれば良いのです。

掛け捨て型の生命保険は貯蓄型保険と比べ、保険料が格段に安いです。健康状態が良ければ、同じ保険金額の場合は1/10くらいの保険料で加入することができます。

その性質を利用するのがこの方法です。

ただし、掛け捨て型の生命保険は貯蓄性がゼロなので、貯蓄部分をどうするかが問題になってきます。そこで利用したいのが「つみたてNISA」です。

「掛け捨て型の生命保険+つみたてNISA」にすることで死亡保障と資産運用の両方を効率よくやり、貯蓄型保険よりも全てをお得にしてまおうという作戦ですね!

- 「死亡保障+貯蓄」がこれ1つでOK。

- 貯蓄性が高く、満期後は積み立てた保険料以上の返戻金が貰えることも。

- ただし、保険料がとても高く、少ない保険金額(300万円~1,000万円程度)しか掛けられない。

- いざという時は物足りない。

- 「死亡保障」のみ。貯蓄性はゼロ。

- 掛け捨てなので、払った保険料は還ってこない。

- その代わり、非常に安い保険料で高い保険金額にすることができる。

- 「つみたてNISA」と組み合わせると最強。

- 年間40万円まで、最長で20年利用できる。

- 投資で得られた売却益や分配金の利益が非課税(通常は20.315%の税金がかかる)。

- ほったらかしの積立投資をしたい方に最適。

- 利益がでる可能性があるが、同時に元本割れの可能性もある。

- 金融庁の基準をクリアした投資信託・ETFしか買えない。

- 損益通算・繰越控除はできない。

以下、具体的な方法を解説していきます。

まずは貯蓄型保険の代表「終身保険」の運用結果を調べてみる

「貯蓄型の生命保険」と「掛け捨て型の生命保険+つみたてNISA」を保険金額や返戻金を同条件にした場合のそれぞれの掛金、そして最終的な積立額を検証してみたいと思います。

まず最初は、貯蓄型保険で特に人気が高い「終身保険」に加入した場合、30年後はどんな結果になるのか、運用利率はどのくらいになるのかを調べてみたいと思います。

この結果は「掛け捨て型の生命保険+つみたてNISA」と比較する時に役立つデータになりますが、特に皆さんが覚えておく必要などはありません。軽く流して見てもらえればと思います。

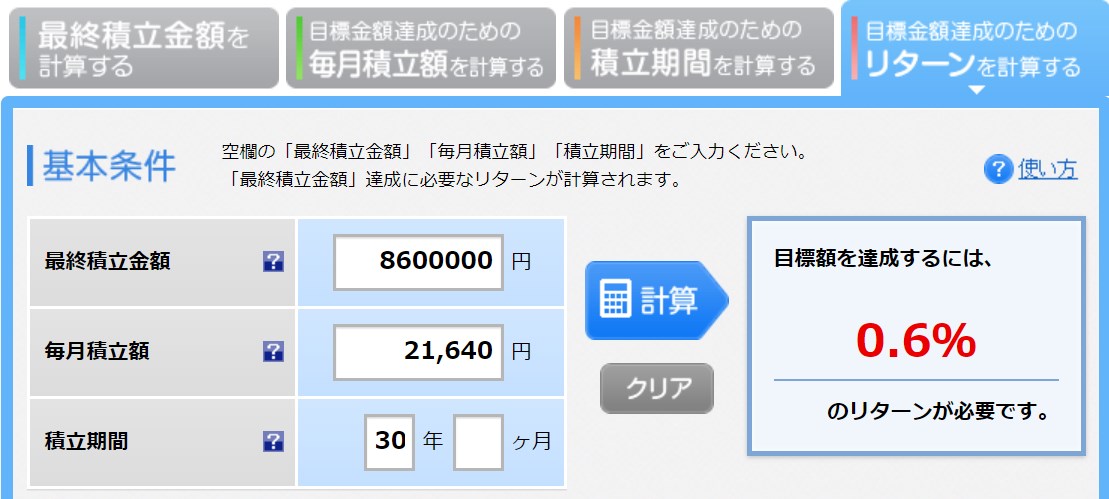

オリックス生命の終身保険「ライズ」に加入した場合

- 加入年齢:30歳

- 保険料払込期間:60歳払済

- 保険金額:1,000万円

- 月払保険料:21,640円

- 30年で払った保険料総額:7,790,400円

- 60歳満了直後の解約返戻金:約860万円

この条件を元に、楽天証券の「積立かんたんシミュレーション」で年間の利率を調べてみます。

何と、驚異の利率0.6%(笑)

いや、笑えないですよね、これ・・。しかもライズは終身保険の中でも返戻率が特に高い商品です。それで年利0.6%って。

死亡保障が付いているとはいえ、投資商品と比較した場合は最低レベルの利率ではないでしょうか。

では、終身保険の運用利率が分かったところで、お次は終身保険と同様の条件で「掛け捨て型の生命保険+つみたてNISA」の場合ならどのような結果になるのか調べてみたいと思います。

終身保険の場合は積立利率がとても低いため、効率の良い運用が出来ないことが分かる。

次に「掛け捨て型の生命保険+つみたてNISA」の運用結果を調べてみる

次に掛け捨て型の生命保険+つみたてNISAの掛金や利率を調べてみます。

メットライフ生命「スーパー割引定期保険」に加入した場合

- 加入年齢:30歳

- 保険料払込期間:60歳払済

- 保険金額:1,000万円

- 月払保険料:1,530円(非喫煙者優良体)

- 60歳満了直後の解約返戻金:なし

保険金額を終身保険と同じ1,000万円で設定した場合、定期保険だと月々の保険料が終身保険よりも大きく安くなることが分かります。

- 終身保険の保険料:21,640円

- 定期保険の保険料:1,530円

- 21,640円-1,530円=20,110円

定期保険の方が約2万円も安くなっています。

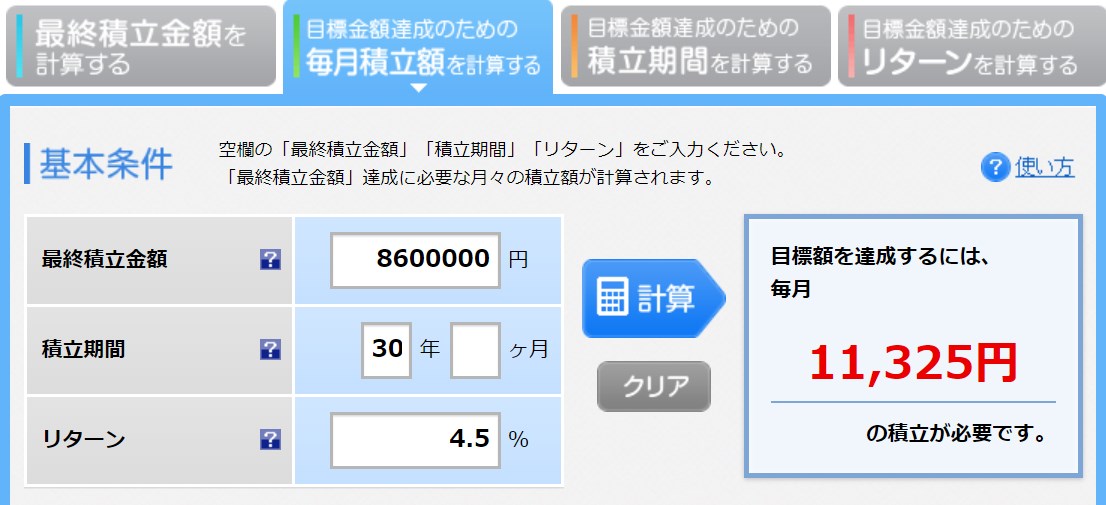

この差額をそのままつみたてNISAで運用しても良いのですが、今回は終身保険の解約返戻金である860万円と同じ金額を貯めるために毎月いくら積み立てればいいのかを計算します。

つみたてNISAで30年間積み立てた場合

- 過去のデータを参考にするなら、年利3%以上の高利回りで複利運用することも十分可能。

- 米国株式の場合は6~7%(もしくはそれ以上)を狙える。

- ただ、米国株式は今までが調子が良すぎたと見ることも。今後は少し控え目で4.5%で運用できたと仮定する。

- 20年目以降は利益に対して税金がかかるようになるが、計算が複雑になるため、それも含めて4.5%で運用できたとする。

終身保険の解約返戻金と同額の860万円を貯めるために、年利4.5%だと毎月いくら積み立てていけば良いのか?

再び楽天証券の「積立かんたんシミュレーション」を使って積立金額を計算してみます。

なんと、年率4.5%で運用した場合、30年後に860万円を貯めるために必要な月々の積立額は月々11,325円で済んでしまいます。

結果として、終身保険と同様の保険金額と積立額を得るために必要な掛金は

+

つみたてNISAの積立額:11,325円

=

合計:12,855円

となります。

終身保険の場合は月払保険料が21,640円でしたので、その差はもう歴然としていますね。

【結果発表】同じ保障で運用する場合は圧倒的な差が生まれる

これまでの計算をまとめます。

- 死亡保障:1,000万円

- 60歳満期時の目標積立額:860万円

この条件で加入する場合、「終身保険」だと月々21,640円の保険料が必要になります。

対して「掛け捨て型の生命保険+つみたてNISA」なら月々12,855円の掛金で済みます。

その割引率は驚きの40.6%!

掛け捨て型の生命保険+つみたてNISAに変えるだけで月々の保険料が約4割も抑えることができてしまうのです。

これが「生命保険料を4割安くするカラクリ」です。

どうでしょうか?私は凄く魅力に感じます。これが分かってからは貯蓄型保険に対する魅力はほぼゼロになっています。

もしも今後つみたてNISAの調子が悪くて年利3%で運用した場合でも、終身保険と比べて24.7%も保険料は安くなります。

また、運よく年利6%で運用できた場合、割引率は驚異の53.3%(半額以上!)にまで下がってくれます。

「新規で学資保険や終身保険を検討している」という方はもちろん、「保険料のせいで家計が厳しい・・」というご家庭の方にも役立つかと思います。

興味がある方は、是非ともこの方法を検討してみてはいかがでしょうか。

お勧めの掛け捨て型生命保険については別の保険ブログで紹介していますので、そちらをご覧ください。

それと、つみたてNISAを使う場合、覚えておいて欲しい注意点があります。

以下、この方法を取り組むうえで理解しておいて欲しいことを書いていますので、出来ればこのまま読み進めて貰えればと思います。

つみたてNISAを利用する際の注意点

つみたてNISAをやる上で必ず知っておいて欲しいのが、

- つみたてNISAは投資のため、確実に増えてくれるという確証はない。

- 例え元金が減ってしまったとしても、誰かが減った分を補てんしてくれることはない。

- 通常の投資と違い、損益通算や繰越控除はできない。

という点です。

つみたてNISAでは運用状況によっては引き出すタイミングでマイナス(損)になっていることがあります。

また、他の所得と相殺することができません。損を次の年に繰り越すことも出来ません。

そしてつみたてNISAは完全に自己責任となります。これらの点を了承した上で始めてくださいね。

「完全に自己責任・・」と聞くと、当然不安も出てくるかと思います。

そのため、自分で運用することに強い不安を感じる場合はこの方法はあまりお勧めしません。終身保険をそのまま継続(または新規加入)し、低利率だけど確実に運用してもらう方が良いかも知れません。

ただ、10年以上という長いスパンで考えた場合、これまでの傾向で言うなら世界経済は間違いなく成長曲線を描いています(特にアメリカ)。

損をした場合のことについてはもちろん想定しておかなければいけませんが、20年~30年単位の長期投資を考えている場合、それほど心配することはないのではないか・・とも考えています。

なので、個人的には「掛け捨て型の生命保険+つみたてNISA」の方が断然高い魅力を感じています。同じように感じる方は、是非とも検討してみてはどうかと思います。

ちなみに、2020年4月時点でお勧めのつみたてNISA銘柄は以下の3つです。

自分の性格や好みに合わせて運用するのが良いですね。

一般的には若い人は攻めの運用、年を取るにつれて守りの運用が良いと言われています。

私は40代ですがどちらかというと攻め寄りの運用をしています。でも最近は上の3つをバランスよく購入する方が魅力を感じるようになってきました。

3つとも主要な証券会社ならどこでも購入することができます。

お勧めの証券会社は楽天証券とSBI証券ですね。品揃え、お得感、使いやすさなど、この2つは他の証券会社と比べても高いメリットを提供してくれています。

すでに貯蓄型保険に加入している場合は「払済保険」を活用しよう

すでに学資保険、個人年金保険、養老保険に加入している方は、払済保険に移行するという方法もあります。(最近の終身保険に加入している場合は少し複雑なため、この後に解説します)

払済保険とは、保険料の支払いをストップさせ、その時の解約返戻金を元に保障額の少ない保険に変更できるという制度。保険期間は変更されないため、満期まで置いておけば高い返戻率で受け取ることができる。

払済保険にすることで

- 保険料の支払いをストップできる

- 保障はそのまま継続

- 満期金も受け取ることができる

というメリットがあります。

そしてストップした保険料の分を「掛け捨て型生命保険+つみたてNISAに移行する」というやり方がお勧めですね。

「貯蓄型保険」は満期前に途中で解約すると解約返戻金が元本割れしてしまう可能性があります。

まずは払済保険にして、解約返戻金が「払い込んだ保険料総額」を超えるまで据え置いておき、それから解約する・・という方法なら損をしないで済みます。

私もそうですが、できれば損をしたくないですよね。払済保険にすることで損を回避できるので、このような方法もあるということは覚えておくと良いでしょう。

払済保険にすると各種特約は消滅してしまいます。また、個人年金保険で税制適格特約を付加している場合は10年間は払済保険に変更できない可能性があります。払済保険に興味がある方は、まずは保険会社に確認してみてください。

ただし、最近の終身保険に加入している場合、払済保険にすると大きな損になってしまいます。詳しくは以下をご覧ください。

「低解約返戻金型終身保険」に加入している場合の対処法

低解約返戻金型終身保険に加入している場合、払済保険にすると損をするというデメリットが出てきます。

そのデメリットをどう捉えるかで対処法が変わってきます。

少しの判断が要求されますが、自分に合った方法を選択するようにしたいですね。

【方法.1】払済保険への変更は損になるため、保障を継続する

最近の終身保険に加入している場合、残念ですが払済保険へ変更すると大きな損になってしまうかもしれません。

最近の終身保険はほとんどが「低解約返戻金型終身保険」になっています。

この保険だと払済保険にしてしまった場合、70%程度にまで減った状態で新たな保障に変更されることになります。

その後の保険金額も相応に少なくなってしまうため、残念ですが、払済保険へ変更すると大きな損になってしまいます。

すでに低解約返戻金型終身保険に加入している方で、「損を確定するのは嫌だ!」という方は、そのまま保障を継続した方が良いかと思います。

そのうえでもし余裕があるなら、つみたてNISAも併用して行うのもお勧めです。

ですが、「もう保険料が高すぎて経済的に厳しい・・」「もっと保険料を安くしたい!」と考えている方は、低解約返戻金型終身保険を払済にしても良いと思います。

詳しくは次で解説します。

【方法.2】払済保険にして、効率が良い方法へ移行する(現在、保険料が高くて生活が厳しい方はこちら)

「低解約返戻金型終身保険」に加入している場合、払済保険にすると大きな損になるということは先ほどお話した通りです。

ですが、それをあえて承知して、運用効率が良い「掛け捨て型生命保険+つみたてNISA」に移行するという方法も、個人的には全然アリではないかと思っています。

特に、まだ「終身保険」に加入して何年も経っていない場合、損になる金額も多くはありません。

今後の長期間の運用を考えるなら、低解約返戻金型終身保険を払済保険にしてしまい、つみたてNISAで効率よく運用していくことで損の分を埋めていく・・という考えも十分にアリだと思っています。

保険料が高いせいで今の生活が厳しい方へ

また、「今の生命保険料が高すぎて生活が厳しい・・」という方は、低解約返戻金型終身保険を含めて貯蓄型保険は全て払済保険(または解約)にしてしまい、「掛け捨て型生命保険+つみたてNISA」にすることも真剣に考えてみてください。

保険料が家計を圧迫し、普段の生活が楽しめなくなるというのは本末転倒です。

「損になるから、低解約返戻金型終身保険を払済保険(または解約)にできないよ・・」というのも分かりますが、結果として人生の幸せな時間を減らしていると思いますので、一旦損を確定し、新たにもっと少ないお金で効率よく運用していく方法を選択した方が良いのではないかと思っています。

例えば、現在「終身保険」に加入しているとして、保険料が月3万円だったとします。

これを「掛け捨て型生命保険+つみたてNISA」に変えた場合、4割減の1万8千円にまで安くことができます。差額は1万2千円です。

月に1万2千円があれば、食費を1日400円まで上乗せできます。

400円あればお肉をたくさん入れることができますね(^^)/ 数ヶ月貯めれば旅行にも行けるかも知れません。

保険で生活を縛られるのはあまりお勧めできません。せっかく保険料が安くて効率の良い方法があるのですから、そちらに目を向けるのも良いのではないかと私は考えています。

保険料を4割減らす方法まとめ

長くなってしまったので、最後に簡単にやり方をまとめようと思います。

現在、貯蓄型保険への加入を検討している、または貯蓄型保険に加入している場合は、「掛け捨て型生命保険+つみたてNISA」に移行することで保険料(掛金)を大幅に減らすことができます。

掛け捨て型の生命保険のお勧めはこちらから探すことができます。(私が運営する別のブログへ飛びます)

つみたてNISAのお勧め商品は以下の3つです。

お勧めの証券会社は楽天証券とSBI証券です。ちなみに私は楽天証券を使っています。

つみたてNISAの掛金は、元々加入していた貯蓄型保険の保険料の60%~70%の間で、自分が許容できる範囲で投資していくと良いでしょう。

- つみたてNISAでは運用状況によっては引き出すタイミングでマイナス(損)になっていることがあります。

- また、他の所得と相殺することができません。損を次の年に繰り越すことも出来ません。

- そしてつみたてNISAは完全に自己責任となります。これらの点を了承した上で始めてください。

また、現在貯蓄型保険(学資保険、個人年金保険、養老保険)に加入している場合は「払済保険」にして保険料の支払いをストップさせ、「掛け捨て型生命保険+つみたてNISA」に移行するという方法もお勧めです。

個人年金保険に加入している場合は税制適格特約を付加している場合は10年間は払済保険に変更できない可能性がありますので、まずは保険会社に確認を取ってからにしましょう。

低解約返戻金型終身保険に加入している場合は払済保険にすると30%くらいの損になってしまいますので、損をするのがどうしても嫌だという方はそのまま低解約返戻金型終身保険を継続するのもアリです。

ただし、「多少損をしても良いから、より効率的な運用に移りたい!」という方や「今の保険料が高すぎるから、何とかして保険料を減らしたい!」という場合は、低解約返戻金型終身保険を払済保険(または解約)にして、「掛け捨て型生命保険+つみたてNISA」に移行しても良いと思います。

以上です。お役に立ちましたでしょうか?

ちなみにこの方法は無料の保険相談サービスでは提案されません。お勧めの定期保険や収入保障保険なら紹介してくれるでしょうが、つみたてNISAについては詳しく教えてくれないはずですので、ご注意ください。